全年度一次性奖金(年终奖)个人所得税计算方法及个税税率表

一、现行政策根据

国家财政部 国家税务总《有关本人所得民法改动后相关政策优惠对接难题的通告》(税务总局〔2018〕164号)

全年度一次性奖金(通俗化称年终奖金)的现行政策。住户本人获得全年度一次性奖金,在2021年12月31此前,不并入当初综合所得,以全年度一次性奖金收益除于12月获得的金额,参考《按月计算后的综合所得税率表(下称月度总结税率表)》明确税率和速算扣除数,独立测算缴税。自2022年1月1日起,住户本人获得全年度一次性奖金,应并入当初综合所得测算交纳本人所得税。留意:住户本人获得全年度一次性奖金,还可以挑选并入当初综合所得测算缴税。

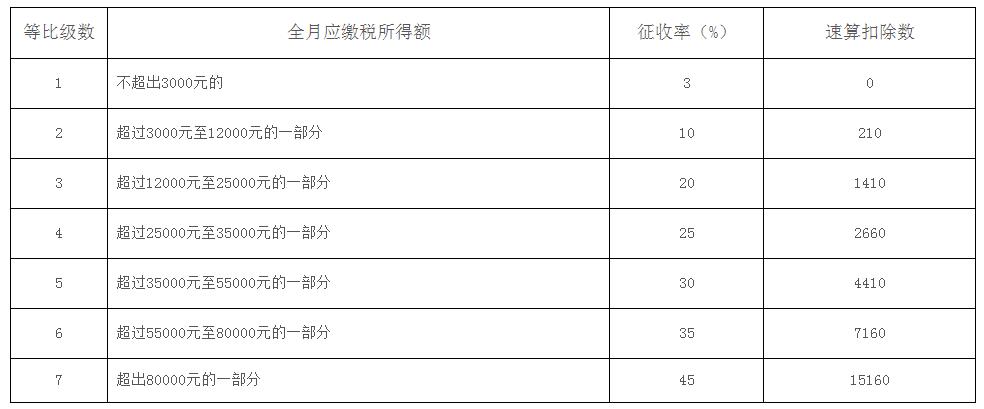

二、年终奖金本人所得税税率表

三、年终奖个税计算方法

01按全年度一次性奖金测算

不管当月工资多少钱,先将全年度一次性奖金除于12获得商数,用这一商数做为应纳税额先往税率表中寻找相匹配的征收率和速算扣除数。

应纳税所得额=全年度一次性奖金收益×税率-速算扣除数

02划入综合性个人所得

假定1月派发年终奖,年终奖 1月工资做为1月工资收益测算个税:

(年终奖 1月应发工资-1月不征税收入-(起征点)5000*1-1月本人承担三险一金-1月重点额外扣减-1月别的扣减)

年终奖个人所得税如何合理避税:每月工资不缴个人所得税或交的个人所得税较低,提议挑选方式2(划入综合性个人所得)。每月工资个人所得税较高,提议挑选方式1 (全年度一次性奖金特惠优化算法)。

上一篇:5000起征点个人所得税税率表

下一篇:个人所得税申报系统申报流程