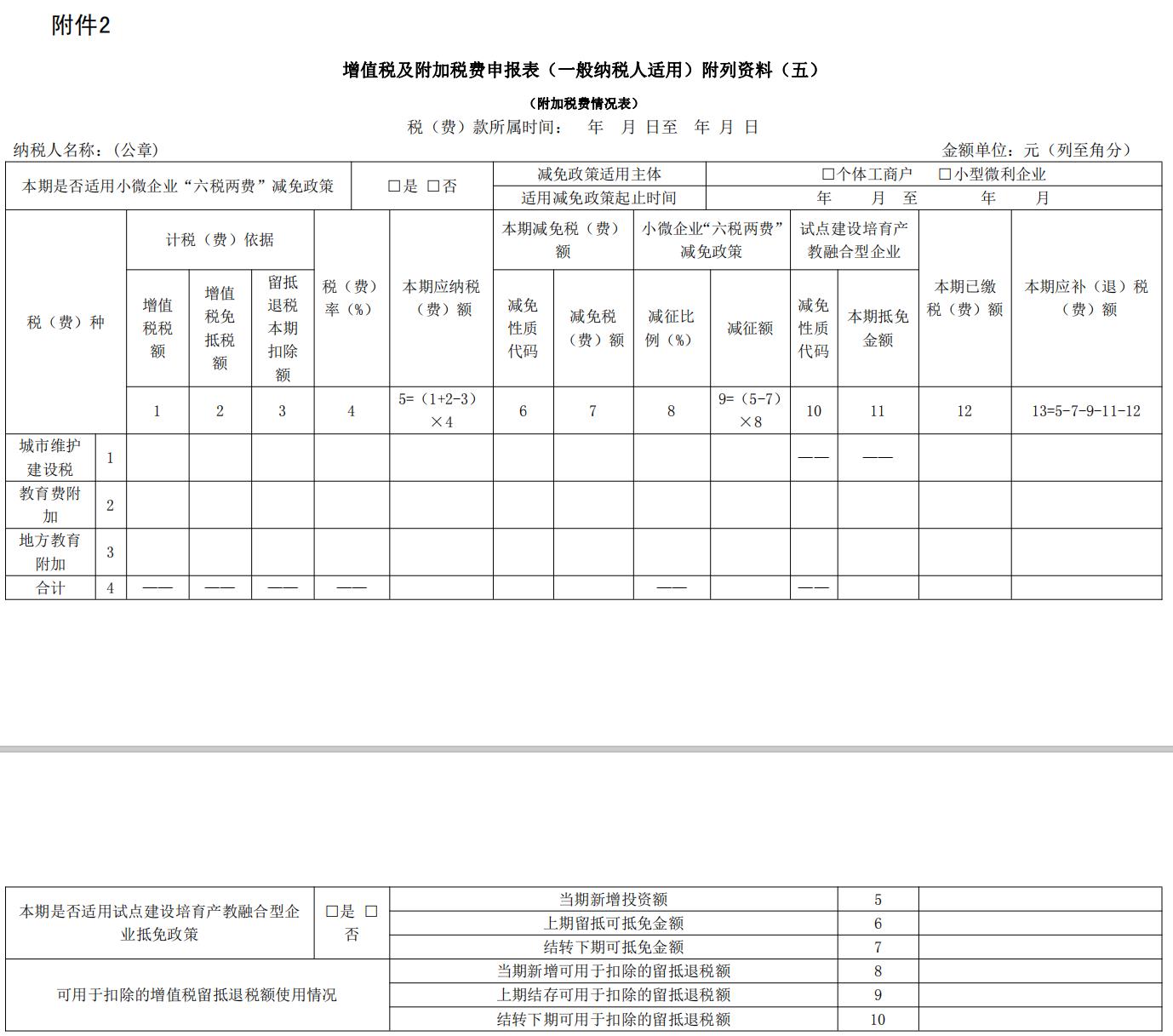

增值税及附加税费申报表(一般纳税人适用)附列资料

增值税及附加税费申报表(一般纳税人适用)附列资料(五)(附加税费情况表)

税(费)款所属时间: 年月 日至 年 月 日

填写说明:

1.“税(费)款所属时间”:指纳税人申报的附加税费应纳税(费)额的所属时间,应填写具体的起止年、月、日。

2.“纳税人名称”:填写纳税人名称全称。

3.“本期是否适用小微企业‘六税两费’减免政策”:纳税人在税款所属期内适用个体工商户、小型微利企业减免政策的,勾选“是”;否则,勾选“否”。

4.“减免政策适用主体”:适用小微企业“六税两费”减免政策的,填写本项。纳税人是个体工商户的,在“个体工商户”处勾选;纳税人是小型微利企业的,在“□小型微利企业”处勾选。登记为增值税一般纳税人的新设立企业,从事国家非限制和禁止行业,且同时符合设立时从业人数不超过 300人、资产总额不超过 5000 万元两项条件的,勾选“小型微利企业”。

5.“适用减免政策起止时间”:填写适用减免政策的起止月份,不得超出当期申报的税款所属期限。

6.“本期是否适用试点建设培育产教融合型企业抵免政策”:符合《财政部关于调整部分政府性基金有关政策的通知》(财税〔2019〕46 号)规定的试点建设培育产教融合型企业,选择“是”;否则,选择“否”。

7.第 5 行“当期新增投资额”:填写试点建设培育产教融合型企业当期新增投资额减去股权转让、撤回投资等金额后的投资净额,该数值可为负数。

8.第 6 行“上期留抵可抵免金额”:填写上期的“结转下期可抵免金额”。

9.第 7 行“结转下期可抵免金额”:填写本期抵免应缴教育费附加、地方教育附加后允许结转下期抵免部分。

10.第 8 行“当期新增可用于扣除的留抵退税额”:填写本期经税务机关批准的上期留抵税额退税额。本栏等于《附列资料二》第 22 栏“上期留抵税额退税”。

11.第 9 行“上期结存可用于扣除的留抵退税额”:填写上期的“结转下期可用于扣除的留抵退税额”。

12.第 10 行“结转下期可用于扣除的留抵退税额”:填写本期扣除后剩余的增值税留抵退税额,结转下期可用于扣除的留抵退税额=当期新增可用于扣除的留抵退税额+上期结存可用于扣除的留抵退税额-留抵退税本期扣除额。

13.第 1 列“增值税税额”:填写主表增值税本期应补(退)税额。

14.第 2 列“增值税免抵税额”:填写上期经税务机关核准的增值税免抵税额。

15.第 3 列“留抵退税本期扣除额”:填写本期因增值税留抵退税扣除的计税依据。当第 8 行与第 9 行之和大于第 1 行第 1 列与第 1 行第 2 列之和时,第 3 列第 1 至 3 行分别按对应行第 1 列与第 2 列之和填写。当第 8 行与第 9 行之和(大于 0)小于或等于第 1 行第 1 列与第 1 行第 2 列之和时,第3 列第 1 至 3 行分别按第 8 行与第 9 行之和对应填写。当第 8 行与第 9 行之和(小于等于 0)小于或等于第 1 行第 1 列与第 1 行第 2 列之和时,第3 列第 1 至 3 行均填写 0。

16.第 4 列“税(费)率”:填写适用税(费)率。

17.第 5 列“本期应纳税(费)额”:填写本期按适用的税(费)率计算缴纳的应纳税(费)额。计算公式为:本期应纳税(费)额=(增值税税额+增值税免抵税额-留抵退税本期扣除额)×税(费)率。

18.第 6 列“减免性质代码”:按《减免税政策代码目录》中附加税费适用的减免性质代码填写,增值税小规模纳税人、小型微利企业和个体工商户“六税两费”减免政策优惠不填写,试点建设培育产教融合型企业抵免不填写。有减免税(费)情况的必填。

19.第 7 列“减免税(费)额”:填写本期减免的税(费)额。

20.第 8 列“减征比例(%)”:填写当地省级政府根据《……》(财税〔2022〕XX 号)确定的减征比例填写。

21.第 9 列“减征额”:填写纳税人本期享受小微企业“六税两费”减征政策减征额。计算公式为:小微企业“六税两费”减征额=(本期应纳税(费)额-本期减免税(费)额)×减征比例。

22.第 10 列“减免性质代码”:符合《财政部关于调整部分政府性基金有关政策的通知》(财税〔2019〕46 号)规定的试点建设培育产教融合型企业分别填写教育费附加产教融合试点减免性质代码 61101402、地方教育附加产教融合试点减免性质代码 99101401。不适用建设培育产教融合型企业抵免政策的则为空。

23.第 11 列“本期抵免金额”:填写试点建设培育产教融合型企业本期抵免的教育费附加、地方教育附加金额。

24.第 12 列“本期已缴税(费)额”:填写本期应纳税(费)额中已经缴纳的部分。该列不包括本期预缴应补(退)税费情况。

25.第13 列“本期应补(退)税(费)额”:该列次与主表第39 至41 栏对应相等。计算公式为:本期应补(退)税(费)额=本期应纳税(费)额-本期减免税(费)额-试点建设培育产教融合型企业本期抵免金额-本期已缴税(费)额。

下一篇:享受“零关税”对象和主体均扩围