西安外贸企业出口退税的账务处理和纳税申报

一、为什么会有出口退税?

国家将出口货物出口前在国内生产、流通环节实际承担的增值税、消费税,在货物报关出口后退还给出口企业,使出口货物以不含税价格进入国际市场,避免国际双重课税。

境外对于我们销售过去的商品需要征收增值税和关税,所以在出口的时候令我们的税负为0,这样能保证国内商品的公平竞争力。

一般分为以下两种情况:

1、退还进口税,即出口产品企业用进口原料或半成品,加工制成产品出口时,退还其已纳的进口税;

2、退还已纳的国内税款,即企业在商品报关出口时,退还其生产该商品已纳的国内税金。

出口退税,有利于增强本国商品在国际市场上的竞争力,为世界各国所采用

外贸企业退税与生产型企业免抵退有相似之处也有区别。我们接着学习~~

二、外贸企业出口退税

外贸企业相对于生产企业要简单一些,一般是出口环节免销项税并且退还进项税;也有只免不退的,比如没有进项税额的小规模纳税人,或者本身产品是免税;还有不免不退的,就是那些禁止出口的产品。

那么外贸企业出口货物应退税额应当以什么为依据,又该如何计算?

增值税:

1、对出口货物单独设立库存帐和销售帐记载的,应依据购进出口货物的增值税专用发票所列明的进项金额;对库存和销售均采用加权平均价核算的,可按适用不同退税率的货物分别确定:

退税依据=出口货物数量*加权平均进价。

应退税额=增值税专用发票所列进项金额×退税率或征收率

注意:从一般纳税人购进出口货物为退税率,从小规模纳税人购进出口货物为征收率

2、对出口企业委托生产企业加工收回后报关出口的,退税依据为购买加工货物的原材料、支付加工货物的工缴费等专用发票所列明的进项金额。

原辅材料应退税额=购进原辅材料增值税专用发票所列进项金额×原辅材料的退税率

加工费应退税额=加工费发票所列金额×出口货物的退税率合计应退税额

或者:=原辅材料应退税额+加工费应退税额

消费税:

凡属于从价定率计征的货物应依据外贸企业从工厂购进时征收消费税的价格为依据;凡属于从量定额计征的货物应依据购进和报关出口的数量为依据。

应退消费税税款=出口货物的工厂销售额(出口数量)×税率(单位税额)

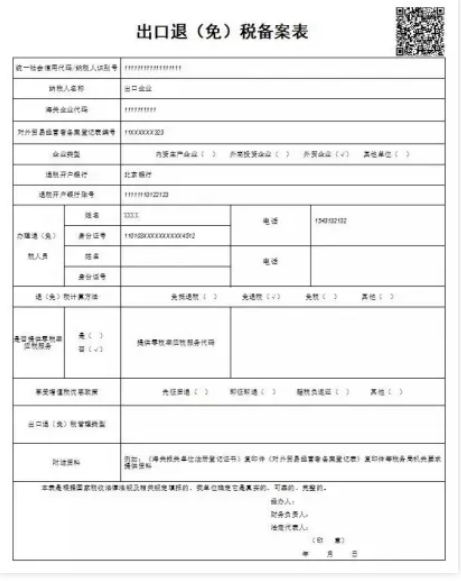

三、出口退税备案

1、获得对外贸易经营权与海关进出口权后,需要出口退(免)税备案

2、取得报关单、收汇等凭证、勾选确认发票,录入出口退税数据申报

当取得出口退税报关单与进项发票并收汇后,就可以在出口退税申报系统汇总录入退税申报数据(出口明细表、进货明细表、汇总申报表、打印申报表、生成申报电子数据包)

四、相关账务处理

案例

某具备进出口经营权的外贸企业收购一批货物报关出口,收购货物取得的增值税专用发票上注明的购货金额为100000元,增值税额为13000元,款项已银行存款支付。该货物的退税率为11%,出口销售价格为15000美元(汇率1:8.30)。

按照上述的分录,跟实操君一起来编制这道案例的分录

1、出口销售免税,货款折合人民币:

借:银行存款 124,500(15000×8.30)

贷:主营业务收入 124,500

2、采购货物时:

借:库存商品 100,000

应交税费-应交增值税(进项) 13,000

贷:银行存款 113,000

3、计算不予退还的进项税额:

100000×(13%-11%)=2,000

借:主营业务成本 2,000

贷:应交税费-应交增值税(进项税额转出) 2,000

4、应收出口退税:

借:应收出口退税 11,000

贷:应交税费-应交增值税(出口退税) 11,000

5、收到出口退税:

借:银行存款 11,000

贷:应收出口退税 11,000

6、结转成本:

借:主营业务成本100,000

贷:库存商品100,000

根据上述案例,我们总结下分录

1、采购货物时(有专票)

借:库存商品应交税费-应交增值税(进项税额)

贷:应付账款

2、出口货物收入,根据FOB价(离岸价)核算

借:应收账款

贷:主营业务收入*出口免销项税,不计提销项税。

3、结转成本

借:主营业务成本

贷:库存商品

4、出口货物存在征收和退税的税率差,这部分是需要结转到成本的

借:主营业务成本

贷:应交税费-应交增值税(进项税额转出)

5、计提出口退税款

借:应收出口退税款

贷:应交税费—应交增值税(出口退税)

6、收到出口退税

借:银行存款

贷:应收出口退税款

五、免退税申报纳税

出口退(免)税申报

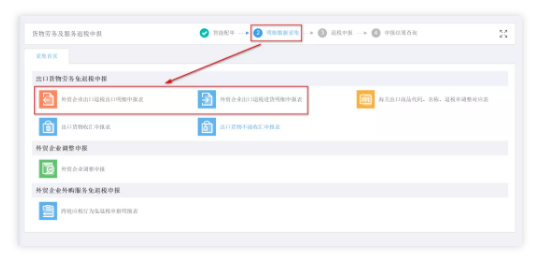

1、登录电子税务局-我要办税-出口退税管理

2、点击出口退(免)税申报-出口货物劳务免退税申报-在线申报

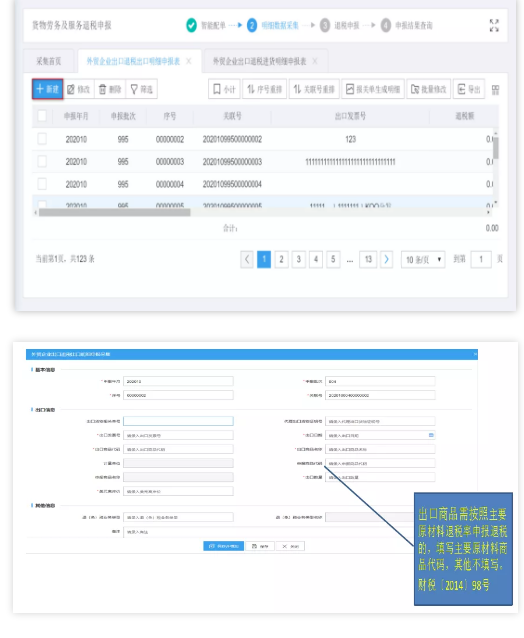

3、点击明细数据采集-出口明细申报表/进货明细申报表

4、“新建”按钮,根据报关单、增值税专用发票录入数据。

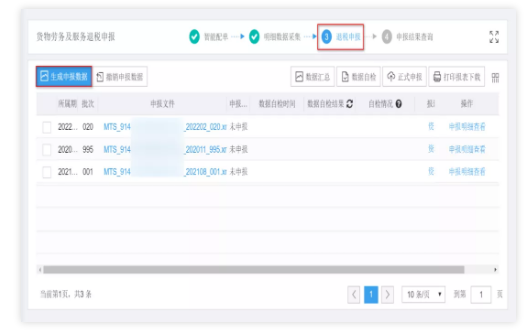

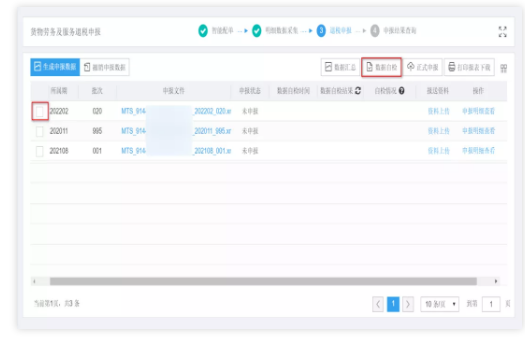

5、退税申报——点击“生成申报数据”按钮,输入正确的所属期和批次,点击“确认”按钮,可生成申报数据。

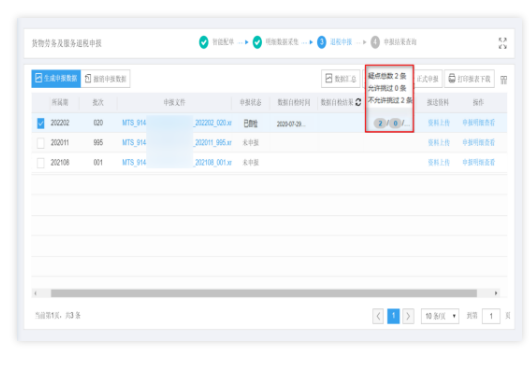

6、勾选数据,点击“数据自检”按钮,自检排位状态显示为“自检成功”。

7、自检情况显示疑点个数,点击具体的数字查看详细的疑点描述。

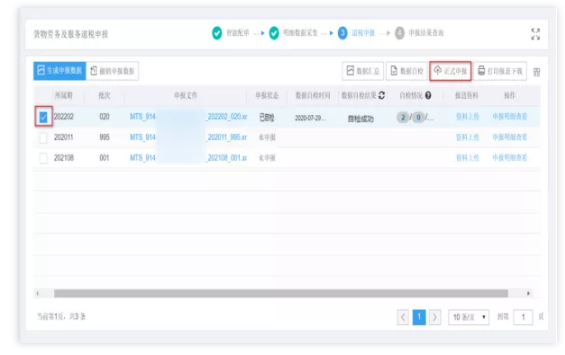

8、勾选数据,点击“正式申报”按钮,将数据转为正式申报。

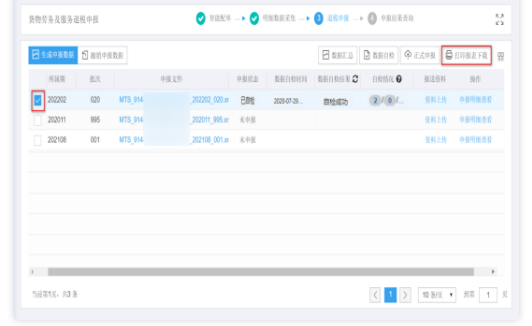

9、勾选数据,点击“打印报表下载”按钮,将报表保存至本地电脑后,进行表单打印。

10、点击申报结果查询页面,查看数据正式申报后的审核状态。

上一篇:西安出口退税流程代办全面解读

下一篇:浙江省电子税务局网上申报操作流程